First’Expat+,

l’assurance santé internationale complète et flexible

Vous recherchez une assurance santé fiable pour l’international ? Couverture dès le 1er euro, assistance 24h/24, remboursements immédiats et via l’app : découvrez un monde de sérénité. First’Expat+ : l’assurance santé internationale taillée pour les expatriés exigeants.

Nous sommes disponibles au +33144204877

First’Expat+ : la solution des expats exigeants

Personnalisable

Choisissez votre pays, l’un des 4 niveaux de protection proposés et ajoutez les options qui vous correspondent.

Clé en main

Hospitalisation, rapatriement, et même les soins courants si vous le souhaitez : bénéficiez de garanties indispensables et prêtes à l’emploi.

100% Digitale

Souscrivez, téléchargez vos documents et faites vos demandes de remboursement directement en ligne.

Disponibilité 24/7

Une question, un doute, une urgence ? Nous vous répondons 24h/24 et 7j/7, dans la langue de votre choix.

Des services qui vous facilitent la vie

Être assuré MSH, c’est aussi profiter de nombreux services pensés pour simplifier la vie des expatriés qui veulent le meilleur.

Expertise et conseil

Vous avez des questions sur votre contrat ou l’expatriation ? Échangez avec nos experts.

Praticien au choix

Choisissez librement parmi nos 2 millions de prestataires, ou le praticien de votre choix et partez tranquille !

Maternité

Une grossesse à déclarer ? Bénéficiez d’un pack maternité incluant un suivi médical personnalisé !

Santé connectée

Téléconsultez des généralistes, spécialistes ou psychologues et suivez vos besoins de santé via l’application incluse dans vos garanties.

Devenir assuré en 4 étapes

Je remplis ma situation

Indiquez votre destination et choisissez votre formule.

J’obtiens mon devis

Vous recevez votre devis sous quelques minutes.

Je renseigne ma santé

Remplissez le questionnaire de santé en ligne.

Je souscris

Questionnaire validé ? Il ne vous reste plus qu’à souscrire !

Des formules personnalisables :

à vous de décider !

Produit ultra modulaire, Expat+ vous laisse la main ! Vous choisisez la formule adaptée à votre plafond, puis les garanties que vous souhaitez et pour terminer, sélectionnez les options dont vous avez besoin : Médecine courante, Optique & Dentaire ou Maternité.

Ainsi, vous pouvez par exemple choisir la formule PEARL, puis les garanties incluses dans l’Hospi et enfin, ajoutez le type d’assistance que vous souhaitez pour bénéficier d’une protection 100% personnalisée.

Vos garanties en un coup d’oeil

Quartz

Niveau Hospi

Indonésie (Z1)

À partir de 13€/mois avec une franchise de 750€

Pearl

Niveau Health

Indonésie (Z1)

À partir de 23€/mois avec une franchise de 750€

Sapphire

Niveau Health + Child

Indonésie (Z1)

À partir de 46€/mois avec une franchise de 750€

Quartz

Niveau Hospi

Indonésie (Z1)

À partir de 13€/mois avec une franchise de 750€

Pearl

Niveau Health

Indonésie (Z1)

À partir de 23€/mois avec une franchise de 750€

Sapphire

Niveau Health + Child

Indonésie (Z1)

À partir de 46€/mois avec une franchise de 750€

À chaque situation :

des garanties adaptées

First’Expat+

First’Expat+ « Grâce à MSH, je peux voyager très régulièrement en Asie où je suis basée et je profite d’une couverture ultra complète en cas d’urgence, de dépenses de santé ou si j’ai besoin de voir un spécialiste en Chine via le très vaste réseau médical MSH. »

L’option Assistance Complète : vous accompagner quand vous en avez le plus besoin

Offrez-vous une protection renforcée en toutes circonstances, et surtout pour retrouver vos proches dans les moments les plus difficiles.

- Plateau d’assistance 24h/7

- Rapatriement médical vers le pays d’origine

- A/R pour aller voir votre proche hospitalisé

- Visite A/R de 2 de vos proches si vous êtes hospitalisé

- Responsabilité civile “vie privée”

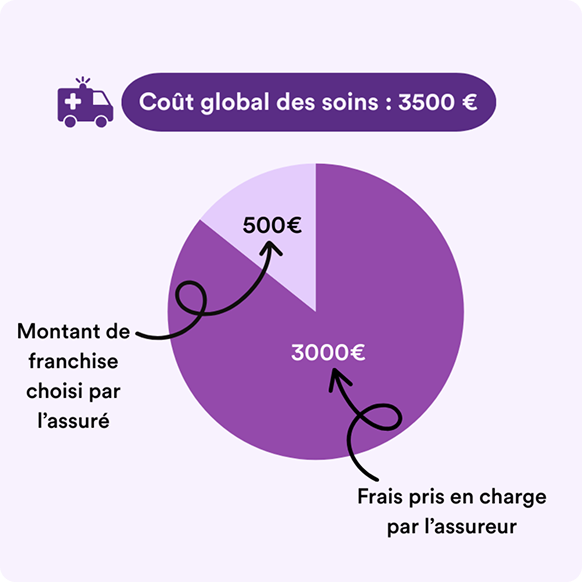

Une franchise

à votre mesure

Choisissez la mise en place d’une franchise annuelle au lancement votre contrat de santé et réduisez le montant de votre prime de cotisation annuelle.

- Plusieurs montants de franchise disponibles

- Gardez la maîtrise de votre budget santé

- Profitez d’une couverture efficace pour les gros risques

Vous avez encore des interrogations ?

Pour une expatriation longue durée, deux grandes options s’offrent à vous : l’assurance santé internationale au 1er euro (comme First’Expat+), qui fonctionne de façon autonome sans passer par l’homologue étranger de la Sécurité sociale française, ou une complémentaire santé internationale en complément de la CFE (Caisse des Français de l’Étranger, l’équivalent de l’Assurance maladie pour les français de l’étranger), pour ceux qui souhaitent conserver une continuité avec le système français.

Le bon choix dépend de votre statut, de votre pays de destination et de vos besoins spécifiques : couverture des soins médicaux courants, médicaments, maternité, indemnité journalière en cas d’arrêt de travail, ou encore assistance au retour en France.

💡 Bon à savoir : certains pays exigent une assurance santé expatrié complète pour l’obtention du visa. Dans tous les cas, notre conseil : comparez les formules disponibles et leurs options pour trouver le contrat le plus adapté en fonction de votre état de santé et de votre budget. Vérifiez les exigences locales avant votre départ — nos experts MSH peuvent vous orienter vers la bonne formule selon votre destination.

La bonne assurance santé internationale, c’est avant tout celle qui colle à votre situation réelle : votre destination, votre âge, votre état de santé et vos objectifs de couverture. Une couverture santé internationale adaptée doit inclure au minimum la médecine courante, l’hospitalisation et le rapatriement.

Côté budget, comptez en moyenne entre 33 € et 83 € par mois pour une protection sérieuse. Le prix d’une assurance varie selon le pays de résidence, votre âge et le niveau de garanties choisi — une couverture mondiale incluant les États-Unis ou le Royaume-Uni sera naturellement plus élevée.

Un jeune expatrié au Canada n’aura pas les mêmes besoins qu’une famille s’installant à Singapour. Là aussi, tout dépend de votre profil et vos besoins ! Chez MSH, nos contrats sont pensés pour s’adapter à chaque profil d’expatrié. N’hésitez pas à demander un devis personnalisé pour comparer les formules disponibles selon votre destination.

La qualité du réseau médical de votre assurance santé internationale dans votre pays de destination est un atout primordial. Vérifiez la présence d’établissements de référence près de votre futur lieu de résidence. Les services digitaux facilitent grandement la gestion : application mobile, téléconsultation, remboursements rapides.

Quelques garanties sont absolument indispensables et non négociables : la prise en charge de l’hospitalisation, des consultations médicales courantes, les médicaments sur ordonnance, et surtout l’assistance rapatriement — dont le coût peut dépasser 40 000 € sans une couverture adaptée.

Trois garanties fondamentales doivent absolument figurer dans votre contrat :

- L’hospitalisation constitue la priorité absolue, avec des plafonds adaptés à votre zone de résidence.

- Le rapatriement sanitaire représente votre bouée de sauvetage en cas de problème grave. Cette garantie généralement incluse dans la couverture de votre assurance santé internationale vous évite des factures astronomiques, particulièrement dans des situations d’urgence, suite à un accident ou depuis des destinations lointaines (où un transport médicalisé peut dépasser 100 000 euros).

- L’assistance médicale 24h/24 complète ce socle de base. Imaginez-vous face à une urgence à 3h du matin à Bangkok : cette garantie vous met en relation avec des professionnels francophones qui coordonnent vos soins.

Pensez également à vérifier les délais de carence (la période après la souscription pendant laquelle certaines garanties ne s’activent pas encore), les plafonds de remboursement, et les éventuelles exclusions liées à des conditions médicales préexistantes, qui peuvent entraîner une surprime sur vos cotisations.

✏️ À noter : le prix moyen d’une bonne assurance santé internationale oscille entre 400 € et 1 000 € par an, mais peut grimper jusqu’à 7 000 €/an pour une personne seule aux États-Unis, où les frais médicaux figurent parmi les plus élevés au monde. La destination reste le premier facteur qui fait varier la tarification.

Chez MSH, nos formules sont modulables : vous choisissez votre niveau de protection selon votre budget et vos besoins réels, sans payer pour des garanties superflues.

Enfin, certains contrats (dont ceux de MSH) incluent aussi la responsabilité civile vie privée. Une protection précieuse contre les dommages que vous pourriez causer involontairement à des tiers durant votre expatriation !

La prise en charge de l’assurance maladie française classique ne vous suivra pas dans vos aventures internationales ! La Sécurité sociale limite drastiquement ses remboursements hors de France, même avec la carte européenne d’assurance maladie qui ne fonctionne que pour des courts séjours à l’étranger et principalement en Europe.

Votre complémentaire santé habituelle ? Elle aussi montre ses limites dès que vous franchissez les frontières. Les taux de remboursement sont plus faibles (tout comme les plafonds) face aux tarifs pratiqués à l’international.

Prenons un exemple concret : une consultation médicale pour problème de santé aux États-Unis peut facilement atteindre 300 dollars, là où votre assurance santé française ne remboursera que quelques dizaines d’euros. L’écart devient vertigineux pour une hospitalisation qui peut représenter plusieurs milliers de dollars par jour.

C’est précisément pour éviter ce genre de situation que l’assurance santé internationale pour les expatriés existe. Elle vous offre une protection sociale adaptée aux réalités économiques de votre pays de résidence, avec des garanties pensées pour l’expatriation.

intervient dès la première dépense engagée pour vos soins. Contrairement à une mutuelle classique qui complète un remboursement de la Sécurité sociale ou en l’occurrence la CFE, (Caisse des Français de l’Etranger), l’assurance au 1er euro se souscrit de manière indépendante.

Pas besoin d’être rattaché.e à un organisme public comme la CFE par exemple, vous pouvez souscrire une assurance expatrié comme First’Expat+ à n’importe quel moment, selon votre besoin.

Vous n’avez qu’une seule entité (MSH) qui gère vos remboursements, sur la base de vos frais de santé réels et des garanties et plafonds souscrits.

En résumé, c’est la solution idéale pour les expatriés qui souhaitent une gestion simplifiée, des garanties solides et une assurance santé internationale robuste !

Oui ! En cas d’hospitalisation (programmée ou d’urgence), vous n’avez généralement aucune avance de frais à prévoir via votre assurance ou complémentaire santé internationale.

Dès que nous recevons la demande de prise en charge de l’établissement de santé, nous réglons directement la facture à l’hôpital. Cela vous évite de mobiliser votre épargne pour des montants qui peuvent grimper très vite à l’international (parfois plusieurs dizaines de milliers d’euros aux USA ou aux Emirats Arabes Unis par exemple).

Pour les soins médicaux courants (comme la pharmacie par exemple), il suffit de nous envoyer votre demander de remboursement via votre Espace Assuré ou votre App Mobile MSH, et on vous rembourse.

Cette assurance santé internationale est spécifiquement conçue pour les expatriations et les longs séjours à l’étranger (plus d’un an). Voici ce qu’il faut retenir sur son fonctionnement :

- Engagement minimal : Vous pouvez souscrire à l’assurance santé internationale First’Expat+ pour une période de 6 mois minimum.

- Renouvellement : Le contrat est reconduit automatiquement chaque année à sa date anniversaire.

- Résiliation : Vous restez libre de mettre fin à votre couverture en nous adressant une demande de résiliation avant la date de renouvellement.

Rassurez-vous, aucune condition de nationalité n’est requise : First’Expat+ s’adresse à tous les expatriés, quelle que soit leur situation professionnelle — salarié en contrat local, freelance, entrepreneur ou accompagnant non actif. L’adhésion est aussi ouverte à toute personne résidant à l’étranger âgée de 18 à 70 ans inclus. Vous avez également la possibilité d’inclure des ayants droit sur votre contrat afin de protéger votre entourage. Cela signifie que votre conjoint ainsi que vos enfants mineurs peuvent bénéficier de la même couverture et des mêmes garanties que vous, sous le même contrat d’assurance.

✏️ À noter : un questionnaire médical est demandé lors de la souscription. Selon votre état de santé, certaines pathologies préexistantes peuvent faire l’objet d’exclusions ou d’une surprime. Mieux vaut anticiper ce point avant votre départ pour éviter toute mauvaise surprise une fois arrivé dans votre pays de destination.

La souscription est possible jusqu’à 70 ans inclus, ce qui en fait une solution adaptée aussi bien aux jeunes actifs qu’aux retraités expatriés qui ne peuvent plus compter sur leur retraite de base française pour financer leurs soins à l’étranger.